|

|

|||||||||||||||||||||||||||||||||||||||||||||

中 华 人 民 共 和 国 税 法 TAX LAWS AND REGULATIONS OF THE PEOPLE'S REPUBLIC OF CHINA |

||||||||||||||||||||||||||||||||||||||||||||||

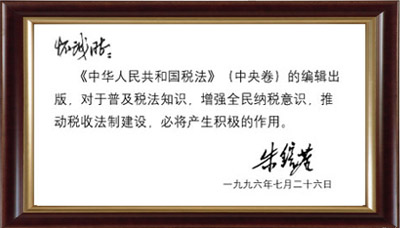

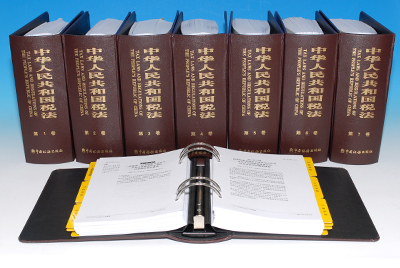

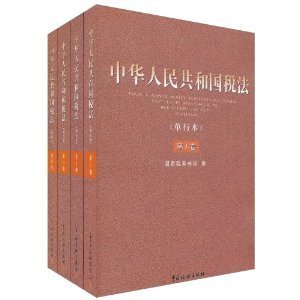

中国首部“活的”税法工具书 征纳双方共同依据的标准税法文本 《中华人民共和国税法》(活页) 《中华人民共和国税法》(下称《税法》)由国家税务总局负责编辑、出版。当前中国国内最具完整性、权威性、准确性、及时性的大型活页性工具书。收录中华人民共和国建国以来全国人大、国务院、财政部、国家税务总局及有关部委发布的全部现行有效的税收法律、法规、规章及规范性文件,科学分类、详细索引,并通过追加文件服务实现动态更新。1996年7月26日,时任国务院副总理的朱镕基同志(国务院主管财税工作)在百忙中为《中华人民共和国税法》的出版发来贺信表示祝贺(原文见下方),足以说明本法出版的非凡意义和巨大作用。自1996年出版以来,历久弥新,不断创新,每年国家税务总局均投入巨大力量对本法进行调整与更新,已连续16年更新服务。受到了国际、国内财税、法律机构和各级税务管理机关的肯定和欢迎。16年间,《税法》在为纳税人提供有效的税法信息、扩大税收政策宣传、促进税收法制建设方面起到了积极作用。 修订版《税法》于2007年4月正式出版发行。修订版《税法》的出版有利于为社会各界提供更准确的税法信息,更清晰地反映税收政策失效或废止以及变化的状态,有利于征纳双方更好地遵守和执行国家税收法律、法规和相关政策,有利于进一步推进依法治税、营造和谐的税收环境。在维护纳税人合法权益、依法纳税,促进各级税务机关依法行政、依法征税,加强税收法制建设方面必将产生积极的促进作用。 《中华人民共和国税法》2012年增至9卷,收录现行有效文件5057份,标注全文废止或失效文件880份,条款废止或失效文件201份,并以注释的方式列明失效或废止的依据和后续政策。

《中华人民共和国税法》(活页)的特点: 权威性:所有文件均由国家税务总局权威审定,可作为征纳双方共同依据的标准税法文本; 完整性:每隔3个月即将最新文件追加到本书中,使本书动态地保持了内容的完整性; 准确性:国家税务总局负责收集、各业务司局审核,非一般意义的文件汇编,其他任何图书无可比拟。 及时性:每隔3个月即将最新文件追加到本书中。通过追加服务,不断为用户提供新的税法文件,保证征纳双方了解最新税法的时间同步。 1996年7月26日,时任国务院副总理的朱镕基同志为《中华人民共和国税法》的出版发来贺信表示祝贺: 《中华人民共和国税法》介绍 一、《税法》母法16开本活页装订 2012年后定价4800元。 截止2012年1月《税法》母法为9套卷。首次购买《中华人民共和国税法》应购买《税法》母法,并赠送当年普通服务。随着《税法》收录文件的不断增加,母本的卷数还会相应增加。 二、《税法》追加文件服务以下三种服务(1、2、3、)收录的内容相同,但接受文件的时间有所差别:

|

||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||

浏览网页推荐最佳分辨率:1024*768 |

||||||||||||||||||||||||||||||||||||||||||||||